নিজস্ব প্রতিবেদক

দেশে ব্যাংক খাতে মূলধন ঘাটতি বর্তমানে উদ্বেগজনক পর্যায়ে অবস্থান করছে। ব্যাংকের আর্থিক সক্ষমতা মূল্যায়নের অন্যতম গুরুত্বপূর্ণ সূচক হলো মূলধন পর্যাপ্ততা। এটি নির্ধারণ করে একটি ব্যাংক সম্ভাব্য ঝুঁকি, বিশেষ করে খেলাপি ঋণের মতো আর্থিক চাপ মোকাবিলায় কতটা সক্ষম। মূলধন পর্যাপ্ততা অনুপাত (সিআরএআর) মূলত ব্যাংকের মূলধন ও ঝুঁকিপূর্ণ সম্পদের মধ্যকার অনুপাতকে নির্দেশ করে। আন্তর্জাতিক ব্যাংকিং মানদণ্ড ব্যাসেল-৩ অনুযায়ী বাংলাদেশ ব্যাংক দেশের বাণিজ্যিক ব্যাংকগুলোর এই সূচক পর্যবেক্ষণ করে থাকে। নীতিমালা অনুযায়ী, ব্যাংকগুলোর সিআরএআর কমপক্ষে ১২ দশমিক ৫০ শতাংশ থাকা প্রয়োজন, যাতে আমানতকারীদের অর্থ সুরক্ষিত থাকে এবং ব্যাংক দেউলিয়া হওয়ার ঝুঁকি থেকে রক্ষা পায়। তবে দেশে বিপুল পরিমাণ খেলাপি ঋণের বিপরীতে প্রয়োজনীয় প্রভিশন বা নিরাপত্তা সঞ্চিতি সংরক্ষণ করতে ব্যর্থ হচ্ছে অনেক ব্যাংক।

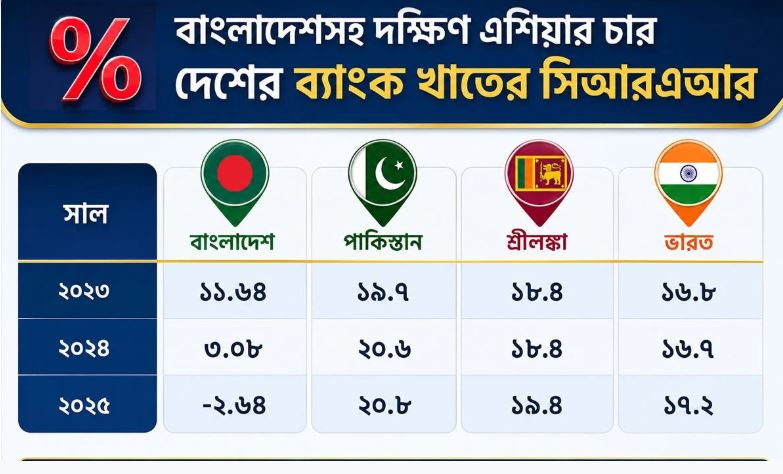

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, গত বছরের শেষে দেশের ব্যাংক খাতের গড় মূলধন পর্যাপ্ততা অনুপাত (সিআরএআর) নেমে এসেছে ঋণাত্মক ২ দশমিক ৬৪ শতাংশে। অথচ আন্তর্জাতিকভাবে স্বীকৃত ব্যাসেল-৩ কাঠামো অনুসারে এই হার সর্বনিম্ন ১২ দশমিক ৫০ শতাংশ থাকার কথা। সংশ্লিষ্টদের মতে, কার্যকর অর্থনীতির কোনো দেশের ব্যাংক খাতের গড় মূলধন পর্যাপ্ততা ঋণাত্মক অবস্থায় চলে যাওয়া আধুনিক বিশ্বে অত্যন্ত বিরল ঘটনা। তারা মনে করছেন, এটি দেশের ব্যাংকিং খাতের জন্য গভীর উদ্বেগের ইঙ্গিত বহন করে।

যেখানে আগের চেয়েও শক্তিশালী হয়েছে প্রতিবেশী ভারত, পাকিস্তান ও শ্রীলংকার ব্যাংকগুলো- সেখানে বাংলাদেশের ব্যাংক খাতের মূলধন সক্ষমতা ঋণাত্মক ধারায় চলে গেছে। পাকিস্তানের ব্যাংক খাতে সিআরএআর এখন প্রায় ২১ শতাংশ। আর শ্রীলংকায় ১৯ শতাংশেরও বেশি। প্রতিবেশী ভারতের ব্যাংকগুলোর গড় সিআরএআর ১৭ দশমিক ২০ শতাংশ বলে বাংলাদেশ ব্যাংক প্রকাশিত ফাইন্যান্সিয়াল স্ট্যাবিলিটি রিপোর্ট ২০২৫-এ তুলে ধরা হয়েছে। যদিও মাত্র তিন বছর আগেও অর্থনৈতিকভাবে দেউলিয়াত্বের মুখে পড়েছিল শ্রীলংকা ও পাকিস্তান। ডলার সংকট, উচ্চ মূল্যস্ফীতি ও অর্থনৈতিক মন্দার মুখে পড়েছিল দেশ দুটি।

মূলধন পর্যাপ্ততা ঋণাত্মক ধারায় চলে যাওয়াকে কোনো ব্যাংকের দেউলিয়াত্বের নির্দেশক ধরা হয়। বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, দেশের প্রায় দুই ডজন ব্যাংক এখন মূলধন ঘাটতিতে রয়েছে। এ ব্যাংকগুলোর সম্মিলিত মূলধন ঘাটতির পরিমাণ ২ লাখ ৮০ হাজার কোটি টাকারও বেশি। তবে এ ঘাটতিও সঞ্চিতি সংরক্ষণে কেন্দ্রীয় ব্যাংকের নীতি ছাড়ের বদান্যতায় হয়েছে। এক্ষেত্রে নীতি ছাড় দেয়া না হলে দেশের ব্যাংক খাতের সিআরএআর ঘাটতি কয়েক গুণ বেড়ে যেত বলে জানিয়েছেন সংশ্লিষ্টরা।

কোনো দেশের ব্যাংক খাতের সম্মিলিত সিআরএআর ঋণাত্মক ধারায় চলে যাওয়াকে বিরল ঘটনা বলে মনে করছে বাংলাদেশ ব্যাংকও। এ বিষয়ে নিয়ন্ত্রক সংস্থাটির মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ‘আধুনিক বিশ্বের আর কোনো দেশের ব্যাংক খাতের সিআরএআর ঋণাত্মক ধারায় থাকার কথা নয়। সে অর্থে বাংলাদেশের উদাহরণটি বিরল বলা যেতেই পারে। কোনো ব্যাংকের মূলধন ঘাটতির সূত্রপাত হয় প্রভিশন ঘাটতি থেকে। আর প্রভিশন ঘাটতি তীব্র আকার ধারণ করে খেলাপি ঋণ অস্বাভাবিক আকারে বেড়ে গেলে। দেশের ব্যাংক খাতে এখন যে খেলাপি ঋণ দেখা যাচ্ছে, সেটি কোনো ব্যাংকিংয়ের ফল নয়। বরং এটি ঋণের নামে ব্যাংক লুটের বহিঃপ্রকাশ।’

আরিফ হোসেন খান আরো বলেন, ‘২০০৯ সাল-পরবর্তী সময়ে দেশের কিছু ব্যাংকে ঋণের নামে যে জালিয়াতি হয়েছে, সেগুলোকে কোনো অর্থেই ব্যাংকিং বলা যায় না। এটিকে লুট বলা যেতে পারে। এ ঋণ যারা নিয়েছে, তারা ঋণগ্রহীতা নয়, বরং লুটেরা। লুট হয়ে যাওয়া ব্যাংকগুলোর আমানতকারীদের জন্য আমরা টাকা ছাপিয়ে ধার দিতে বাধ্য হচ্ছি। কিন্তু এভাবে তো দীর্ঘদিন চলা যাবে না। এভাবে চলতে থাকলে বাংলাদেশের মূল্যস্ফীতিও জিম্বাবুয়ে কিংবা আর্জেন্টিনার পর্যায়ে পৌঁছতে পারে।’